中文

中文

最初,中国以“出产型国度”实力,正正在逐渐美国“金融-军事-科技”三位一体霸权。此三大霸权的刺破,至多意味着正在这场博弈傍边,我们的从计谋防御,了计谋对峙。最确定性的机遇来自于美国阑珊确定性的本钱回流。目前是拉扯阶段,跷跷板效应很是之较着,巴菲特还没有抄底,证明底还没有实正到来,沉点要关心资金流向,由于A股从来不是经济的晴雨表,而是流动性的提线%?。

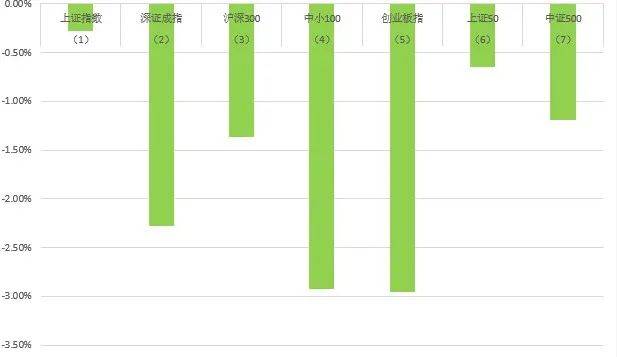

全周A股上证指数-0。28%,深成指-2。28%,创业板指数-2。95%,盘面上公用事业、农林牧渔、医药生物、美容护理和银行等板块涨幅居前,汽车、电力设备、家用电器、有色金属和电子等板块跌幅居前。H股方面,恒生指数取恒生科技指数继续调整,但恒生医疗保健指数表示相对强势。美股方面,标普、道指和纳指受特朗普关税政策扰动波动庞大。

机构认为,备受关心的就业演讲显示,正在特朗普本周实施互惠关税之前,就业市场势头不变。虽然如斯,仍是有一些疲软的迹象。好比更多的人面对持久赋闲,处置多岗亭工做的人士和永世性赋闲者继续正在添加。摩根大通首席美国经济学家费罗利(Michael Feroli)暗示:“若是不是关税动静,这份数据可能会被视为金发姑娘演讲,演讲显示就业增加稳健,工资通缩趋向有所缓和。”然而,由于贸易决心下降和股市抛售,特朗普全面进口关税可能会正在将来几个月劳动力市场的弹性。美国总统对进口到美国的大大都商品征收10%的最低关税,远高于市场预期,并将美国的无效关税率提高到一个多世纪以来的最高程度。

本周三大指数继续缩量调整,沪强深弱,空IH多IC策略周收益率0。20%。特朗普的对等关税给全球本钱市场带来了猛烈冲击。道琼斯市场数据显示,上周最初两个买卖日,美国股市蒸发了约6。6万亿美元的市值,这是有史以来最大记载。三大股指送来自2020年3月以来最蹩脚的一周,纳指曾经跌至熊市区域。期权买卖所波动率指数VIX以至正在尾盘飙升至45以上,单日暴涨超50%,过去一周飙升近80%。正在庞大的不确定性面前,抄底可能还需要期待更多信号呈现。

(1)除了对芬太尼征收20%的关税外,美国还对所有中国输美产物征收了34%的关税。中国颁布发表从4月10日起对所有美国输华商品征收34%的关税,以回应美国周四征收的“对等”关税后,我们估量这将带来约475亿美元的收入。假设美国的方针仍然是消弭商业逆差,我们现正在估计特朗普会将对所有中国进口商品的关税从54%再提高25%,达到79%。54%的关税估计将对中国P增加发生-2。4%的负面影响,我们估计79%的关税将对中国P增加发生跨越3%的负面影响。

从两市融资融券余额数据上看,融资余额融券余额有所下降。截至4月2日,所融资余额报9633。74亿元,较前一买卖日削减15。41亿元;深交所融资余额报9319。32亿元,较前一买卖日削减4。67亿元;两市合计18953。06亿元,较前一买卖日削减20。08亿元。沪深北买卖所:发布法式化买卖办理实施细则,7月7日起施行,对法式化买卖实行及时,沉点瞬时申报速度非常、屡次瞬时撤单、屡次拉抬、短时间大额成交等非常买卖行为;明白高频买卖尺度,对高频买卖做出差同化监管放置;明白法式化买卖导致证券买卖呈现严沉非常波动的,本所可采纳买卖、停牌停市等措置办法。

AH股方面,做多的力量较着不脚,汗青数据显示,春季行情平均持续38天,而本轮自1月启动已超41天,时间窗口迫近尾声。当前的焦点矛盾正在于:市场炒做的“科技叙事”需要增量的流动性来续命。但现实环境是,央妈捂着不放水,美联储也捂住不降息,何处还有特朗普的关税政策悬而未决,是胡萝卜仍是大棒,不得而知,猛搞的阶段可能要告一段落,接下来需要边走边看,连结中性仓位和焦点筹码,隆重地搞。

就业市场似乎让美联储继续倾向于期待形势开阔爽朗化。美联储鲍威尔上周五暗示,关税高于预期,经济影响也可能如斯,此中包罗更高的通货膨缩和更慢的增加。“正在考虑调整我们的政策立场之前,现正在说什么是货泉政策的恰当径还为时过早。”。

科技板块本周继续大幅调整,软件开辟-2。82%、IT办事-1。89%、通信设备-2。54%、计较机设备-3。17%、电子化学品-2。79%、消费电子-8。28%、光学光电子-2。91%、元件-6。30%、其他电子-2。92%、半导体-2。10%。各指数表示,上证指数本周-0。94%、创业板指数本周-3。72%、科创50本周-2。16%、科创100本周-1。37%。本周科技板块继续普跌,市场规避特朗普关税影响,出口和科技板块大跌,消费和盈利成为避风港;市场成交量继续萎缩,买卖型资金离场。

1)3月31日,罗氏CD20单抗ocrelizumab获NMPA核准,用于复发型多发性软化症(RMS)和原发进展型多发性软化症(PPMS)。4月2日,罗氏Ocrelizumab高剂量针对RMS的三期研究未达到次要起点,取目前核准的600 mg剂量比拟,正在延缓残疾进展方面无额外好处。

6)4月1日,默沙东发布ActRIIA融合卵白sotatercept医治高灭亡风险肺动脉高压(PAH)的三期积极成果。4月2日,宜明昂科ActRIIA-Fc融合卵白医治肺动脉高压的IND获NMPA受理。

多项数据和情感查询拜访显示,因为商业政策的不确定性,美国经济正在第一季度停畅不前。第一财经记者汇总发觉,华尔街曾经将国内出产总值P增加估量下调至1%以下。经济学家疑惑除将来12个月经济阑珊的可能性,摩根大通上调美国年内阑珊几率至60%!

富国银行高级经济学家普格丽斯(Michael Pugliese)认为,这份就业演讲比往常更过时、更掉队。“本周商业严重场面地步的急剧升级从底子上改变了经济前景。因而,美国劳动力市场将来的前景不如一个月前乐不雅。”。

美股方面,一边是以索罗斯为代表的犹太本钱凭仗金融手段正在全球纵横捭阖,试图牢牢把控经济命脉;另一边则是以马斯克为代表的昂撒硅谷联盟以立异驱动,全力鞭策本土工业回复,力图夺回经济话语权。素质上,是新旧本钱对美国经济从导权的对决,是旧次序食利集团对重生代出产力量的反扑。正在美联储政策不开阔爽朗以及地缘风险不竭加剧的布景下,美股的深度调整还未竣事,反面临着流动性收缩取财产分化的双沉窘境,政策“黑天鹅”取估值泡沫共振。

3)3月31日,赛诺菲IL-4R单抗获CDE授予优先审评,用于大疱性类天疱疮。4)3月31日,信达生物PD-1/IL-2α-bias双性抗体融合卵白被CDE纳入冲破性医治药物品种名单,用于既往未颠末系统性医治的不成切除局部晚期或转移性肢端型及黏膜型黑色素瘤。3月31日,BMS PD-1单抗取CTLA-4单抗结合疗法sBLA获NMPA核准,一线医治不成切除或晚期HCC。3月31日,百济神州PD-1单抗获CHMP积极看法,结合依托泊苷和铂类化疗一线日,阿斯利康Durvalumab sBLA获FDA核准,结合吉西他滨和顺铂做为新辅帮医治,随后Durvalumab做为根治性膀胱切除术后的辅帮单药医治,用于成年肌层浸湿性膀胱癌。

2)3月31日,优时比FcRn单抗rozanolixizumab获NMPA核准,用于性沉症肌无力。3月31日,大冢制药APRIL单抗sibeprenlimab向FDA提交BLA,用于IgA肾病。4月2日,诺华伊普可泮sNDA获NMPA核准,用于C3肾小球病(C3G)患者。4月3日,诺华ETA拮抗剂atrasentan NDA获FDA加快核准,用于降低有疾病进展风险的原发性IgAN患者的卵白尿。

本周医药生物板块:A(1。70%)、H(0。24%)、美(-6。85%)。AH涨幅前十:多瑞医药(56。32%)、欧康医药(48。62%)、伟思医疗(31。80%)、哈三联(31。15%)、润都股份(27。01%)、一脉阳光(25。82%)、圣诺生物(21。54%)、海创药业(20。74%)、赛升药业(19。00%)、海昇药业(18。39%)。AH跌幅前十:腾盛博药(-19。92%)、和铂医药(-17。76%)、华昊中天医药(-17。42%)、晶泰控股(-15。10%)、绿叶制药(-14。11%)、三叶草生物(-1。25%)、启明医疗(-12。84%)、歌礼法药(-12。75%)、维昇药业(-12。23%)、来凯医药(-11。42%)。

本周医药生物AH周五未买卖,美股周四周五持续两天大跌。4月2日特朗普签订“对等关税”行政令对全球股市形成猛烈震动,美股及国内医药生物板块也受此影响。短期内该负面影响估计难以消弭。两家头部18A公司初次实现Non-GAAP/IFRS利润转正具有标记性意义;A股立异药龙头营收利润创汗青新高。持久我们持续关沉视点管线的临床进展和BD潜力,CQKKZGYYGYH,全球未满脚的临床需求(海外)和国产立异药出海的α策略(出海)。

中持久美债收益率大幅回落,取利率预期联系关系亲近的2年期美债跌23。6个基点至3。672%,基准10年期美债周跌26。2个基点至3。992%,创客岁9月以来最大跌幅。金融市场估计,美联储正在1月份暂停政策宽松周期后,最早将于5月恢复降息。

特朗普关税政策超预期,全周市场表示偏弱,资金不雅望空气稠密,高位的机械人和AI人气板块继续调整,出口财产链大幅杀跌,全周只要动保、电力、立异药等少数板块相对有人气,市场全体亏钱效应较着。

特朗普关税政策超预期,出口链条暴跌,东南亚和欧洲等转口商业被,对中国出口链条形成严沉冲击;目前来看,海外财产链短期内很难替代中国供应链的全球地位,加关税幅度可能会频频,情感会呈现修复,短期内规避出口链。

本周为股指期货2504从力合约第二周,周五,IH、IF、IC、IM2504对应现货端上证50、沪深300、中证500指数及中证1000指数的基不同离为2。15、0。10、-23。10、-34。86,而上周五对应2504数据为0。86、-6。37、-46。43、-55。72,发觉各基差贴水削减,IF基差由贴水转为升水,受外围市场影响下周留意风险。

美国劳工部上周五暗示,3月非农就业人数添加22。8万人,赋闲率从2月份的4。1%上升到4。2%。做为消费端的主要参考,平均小时收入上涨0。3%,环比加速0。1个百分点,同比增加3。8%,回落0。3个百分点。